Bank sebagai kunci

utama didalam aliran dana keuangan.

Dalam aliran dana

tersebut Bank memiliki Aset(Asset) sebagai sumber yang digunakan dalam

perputaran dana dan Keuntungan(Liabilities) sebagai sumber dana.

Bank memiliki 3 sumber

dana (Source of Fund) antara lain :

1. .Deposit

Deposito disebut

sebagai sumber dana masyarakat atau pihak ketiga. Dimana deposito tersebut terbagi kedalam 3 jenis, yaitu : Time Deposit

berupa Deposito, Saving Deposit berupa Tabungan, dan Demand Deposit berupa Giro.

Masing-masing deposit tersebut memiliki bunga tersendiri, Bunga tersebut biasa

disebut biaya dana. Penarikan deposito hanya dapat dilakukan pada waktu

tertentu sesuai dengan kesepakatan antara deposan dan bank, adapun jangka waktu

deposito adalah 1, 3, 6, 12 dan 24 bulan. Deposit dapat dilakukan oleh hampir

semua orang.

2.

Securities

Security

disebut sebagai sumber dana kedua. Security tersebut berupa Obligasi.Obligasi

juga harus dibayarkan bunga.

3.

Capital

Capital

merupakan pihak pertama dalam proses aliran dana. Capital terdiri dari 3 macam antara lain : Modal disetor, Stok

Saham, dan Laba ditahan. Laba di tahan digunakan untuk menghitung deviden(laba

yang dibagikan). Perhitungannya adalah

profit (TL) – LD(Laba ditahan) = Laba yang dibagikan (Deviden).

Deviden

juga bagian dari biaya dana yang harus dibayarkan.

Sedangkan

Aset yang dimiliki Bank antara lain :

1. Kas

Kas tersebut berupa uang tunai yang

digunakan Bank untuk melayani penarikan tunai atau transaksi lainnya yang

berkaitan dengan uang tunai.

2. Simpanan

di BI

Simpanan terebut wajib dimiliki oleh

setiap Bank minimal sebesar 8% dari Deposit. Yang berguna untuk likuiditas dan

Kliring. Jadi jika Bank tidak memiliki simpanan min 8% di BI maka Bank harus

ditutup.

3. Kredit/

Loan

Kredit/ Loan terdiri dari Kredit Investasi,

komersial, dan konsumsi. Kredit dilakukan jika ingin mengoperasikan biaya dana

yang kemudian akan disalurkan lagi

Pemerintah

memperbolehkan setiap bank untuk meminjamkan uang yang dimiliki kepada

masyarakat / orang lain, hal tersebut disebut dengan LDR (Loan Deposit Ratio).

Semua uang yang terdapat di deposit boleh dipinjamkan lagi ke masyarakat

maksimal besarnya 110%, misalnya jika si A memiliki deposit 100 juta maka si A

dapat meminjamkan 110 juta, dan Uang yang 10 juta berasal dari Capital. Dalam

kasus LDR:

a.

Bank boleh menjadi lembaga

multiplier(pengganda) dari uang yang dimiliki sebesar 10%

b.

Jika bank menyalurkan dananya, maka bank

harus melibatkan modalnya sebesar 10%

- Ilustrasi 1

Ali menyimpan uang sebesar 100 juta

dalam Giro di SITI BANK, kemudian Ali memberikan Atun Cek sebesar 10 juta,

secara nilai uang Ali ada 110 juta (Giro+Cek). Tetapi Atun juga mempunyai uang

sebesar 10 juta yaitu yang tertera pada cek tersebut. Hal tersebut merupakan

bagian dari MULTIPLIER. Kemudian jika Atun ingin mencairkan cek

tersebut dan Atun pergi ke NAIB BANK, maka antara hubungan NAIB BANK dan SITI

BANK harus melalui perantara yaitu BANK INDONESIA(BI), dalam hal ini BI akan

menggunakan Giro SITI BANK untuk membayar ke NAIB BANK. Kemudian NAIB akan

mengirim surat tagihan (Nota Debet Keluar) ke SITI BANK, lalu Giro NAIB BANK

akan bertambah 10juta sedangkan Giro SITI BANK akan berkurang 10juta di BI. Transaksi yang dilakukan antar Bank

tersebut dilakukan secara Real Time Gross Settlement (RTGS).

- Ilustrasi 2

Atun ingin memberikan tabungannya

sebesar 30juta kepada Ali, Jadi NAIB BANK akan memberikan Gironya melalui BI ke

SITI BANK untuk Ali. Maka secara otomatis, Giro NAIB BANK akan bertambah 30juta

dan Giro SITI BANK akan berkurang 30juta.

Contoh Gambar dari Ilustrasi 1 dan 2 :

Tabel

Pengecekan hasil Kliring

Jika tanda akhir +, berarti saldo di BI bertambah,

namun jika - , maka saldo di BI berkurang. Sedangkan yang harus diingat adalah

saldo minimum yang harus ada di BI adalah 8%, jika saldo kurang dari batas

minimum maka BANK yang bersangkutan harus ditutup karena mengalami likuiditas.

Bagi Bank likuiditas menjadi no 1 sebagai hal yang harus diperhatikan.

Adapun

beberapa faktor yang mempengaruhi likuiditas antara lain:

1. Saldo

Deposit

2. Transaksi

di Kliring (terjadi di BI)

Berbicara tentang kliring, setiap bank harus wajib

terhubung dengan sistem kliring online agar Bank satu dengan yang lainnya dapat

mengetahui kondisi kliring(menang/kalah) Bank yang mau dipinjam uangnya untuk

menyelamatkan Bank yang terancam tutup.

Untuk melakukan kliring, terdapat biaya yang

dikenakan yaitu biaya jasa/fee. Namun biaya jasa ini tidak hanya untuk kliring

saja, tetapi juga untuk transfer, inkaso, L/C, save deposit, dll.

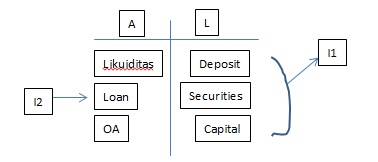

Dalam proses aliran dana, Bank harus menghitung

beberapa sumber dana dan dana yang digunakan. Hal tersebut dapat digambarkan

sebagai berikut :

Perhitungan keuntungan

yang diperoleh Bank adalah sebagai berikut :

Profit(TL)

= i2 – i1